- 市盈率过高延迟IPO 小熊电器能跑多远

- 2019年07月24日来源:中国广州网

提要:在一年多的IPO征途即将完成之时,小熊电器却突然按下了减速键。7月23日,小熊电器发布公告称,原定于2019年7月23日举行的网上路演将推迟至2019年8月13日,原定于2019年7月24日进行的网上、网下申购也将推迟至2019年8月14日。

在一年多的IPO征途即将完成之时,小熊电器却突然按下了减速键。

7月23日,小熊电器发布公告称,原定于2019年7月23日举行的网上路演将推迟至2019年8月13日,原定于2019年7月24日进行的网上、网下申购也将推迟至2019年8月14日。

关于延迟新股申购原因,小熊电器解释称,由于本次发行价格对应的市盈率高于同行业上市公司二级市场最近一个月平均静态市盈率,因此存在未来估值水平向行业平均市盈率回归,导致股价下跌给新股投资者带来损失的风险。

目前,在小家电市场上,小熊电器的排名仅次于家电三大巨头美的、苏泊尔以及九阳,排名第四。

但与这些同是小家电阵营的对手相比,无论在营收、净利润上,还是产品竞争力、小熊品牌影响力以及各方面的能力似乎都被远远甩在身后。

电商发家,营收九成来自线上,能否持续

小熊电器成立于2006年3月,主营业务为创意小家电研发、设计、生产和销售。

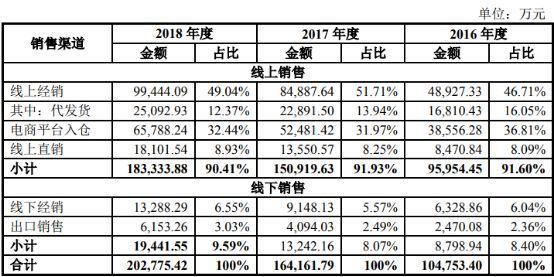

小熊电器的产品主要通过线上经销、电商平台入仓和线上直销方式在天猫商城、京东商城、唯品会、苏宁易购等主流电商平台和拼多多、平安好医生等新兴电商平台进行销售,而因为其产品客单价比较低,基本上放弃了线下实体门店渠道,以电子商务渠道销售为主。

招股书显示,2016年-2017年线上销售收入占比分别为91.60%、91.93%,截至2018年年底占比仍达90.41%。

小熊电器IPO招股说明书

另一方面,从招股书看,小熊电器客户集中度较高。近三年其前5大客户销售额总和占比均超过50%。

其中,京东自2015年以来便是小熊电器的第一大客户,近三年贡献了其约1/4的营业收入。2018年,小熊电器在京东的销售额达到5.15亿元,占总营收比为25.24%

相比之下,美的集团2018年前五大客户销售额占年度销售总额比例总和为9.76%,九阳和苏泊尔这一数字分别为17.73%和33.38%。

虽然,小熊电器正是因为借道线上而避开了与几大传统家电企业的正面对抗,享受了一波电商发展的红利,营收与净利润快速增长。但在如今线上线下协同发展的市场环境下,其当前的销售模式未免太过于单一,这在未来存在一定的风险。

轻研发、重营销能否走上持续发展之路?

作为一家以线上销售为主的小家电企业,小熊电器通过多种方式加强品牌宣传推广。与此同时,品牌宣传费和市场促销费也水涨船高。

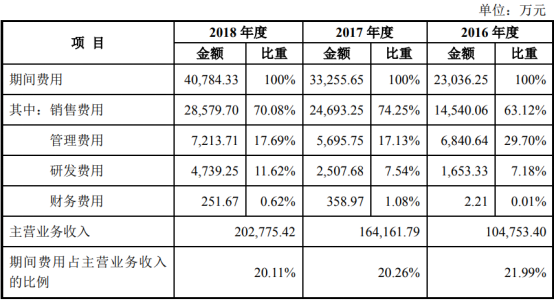

2016年-2018年,销售费用一栏里,品牌宣传费和市场促销费占比已接近50%,品牌宣传费的占比均为最大值

小熊电器IPO招股说明书

同时,我们可以看到小熊电器在2017年的品牌宣传费达到近三年最大值,相比2016年增加了5229.91万元。这主要是由于小熊电器在2017年加大了推广力度,并且首次签约了代言人,这也使得其2017年的营收超过了16亿元。较上一年同比上涨超60%。

不过,小熊电器对研发的投入与同类企业相比差距较大。招股书显示,2015年-2017年的研发支出分别是1653.33万元、2507.68万元、4739.25万元,占当期营业收入之比分别为1.57%、1.52%、2.3%

占比不足同行的一半,且低于《关于加快我国家用电器行业自主品牌建设的指导意见》中提出的研发投入强度不低于3%

小熊电器IPO招股说明书

如此带来的后果就是,在小熊电器宣称拥有的342项专利中,231项为外观专利,仅有8项为发明专利。

而且研发投入过低的同时,小熊电器的产品质量问题也层出不穷。近几年来,其产品几乎每年都会因为质量不合格而上黑榜。

产品质量不佳还表现在经销退换货方面,近三年来,供应商退换货金额分别为3050.18万元、4250.64万元、6051.15万元。占营业收入比分别为2.89%、2.58%、2.96%

客单价集中在200元以下,价格战频繁

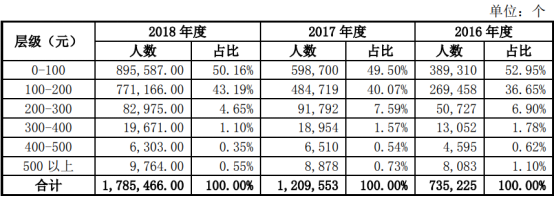

由于各方面竞争力不足,小熊家电的产品一直以来主打价格低廉、高性价比。小熊电器招股书显示,2018年,小熊电器线上直销消费金额位于0-100元区间的客户数,占总客户数比例为50%。100-200元区间的客户数占总客户数比例为43.19%。2016年-2018年这两项数据维持在上涨

小熊电器IPO招股说明书

相比之下,美的、九阳、苏泊尔产品则更为多元,产品售价从几百元到上千元不等,企业也纷纷推出中高端产品,进行差异化营销。

与此同时,随着近年来家电市场疲软,一些大企业也采取低价竞争策略,以低价冲市,来挤压对手的生存空间。此前,格力与奥克斯的风波,一定程度上体现了价格战的激烈。

今年小家电市场进入缓慢发展期,尤其是线上,价格战激烈。以今年6·18为例,根据奥维云网(AVC)线上监测数据显示,2019年22周-25周小家电(煲、磁、压、豆、料、榨、水)整体销售额同比增长5.7%,销量同比增长25.5%,均价同比下滑15.8%。

超低价格必然影响企业利润,因为企业是通过牺牲利润的方式来换取销量,用以争取市场份额。

招股书显示,小熊电器的小家电产品目前毛利率比较可观,略高于行业平均水平,但有细微下滑趋势。2016年-2018年公司主营业务毛利率分别为33.97%、33.16%和32.27%。

总结

作为一个年轻品牌,小熊电器的路子其实有点像小米和奥克斯。但是从体量上看,小熊电器在行业里的位置离头部企业还有较大差距。其通过上市筹措资金,或许能够促进其企业发展。

但其目前为止还是走大众化、低端化,产品质量一般,产品创新能力、技术研发水平整体比较低,因此长远来看,唯有在产品开发上多下功夫才是长久之计。

文|摩尔金融