- 丸美生物二冲IPO 募资缩水8亿元 员工人数连降两年

- 2019年04月30日来源:中国经济网

提要:4月30日,广东丸美生物技术股份有限公司(以下简称“丸美生物”)首发上会。这是丸美生物第二次IPO冲关的第二次被安排上会。第十七届发审委原定安排丸美生物于2018年7月31日上会,鉴于丸美生物尚有相关事项需要进一步核查,这次上会安排在临门一脚被取消审核。2016年11月16日,丸美生物首次IPO冲关上会,结果被否。

4月30日,广东丸美生物技术股份有限公司(以下简称“丸美生物”)首发上会。这是丸美生物第二次IPO冲关的第二次被安排上会。第十七届发审委原定安排丸美生物于2018年7月31日上会,鉴于丸美生物尚有相关事项需要进一步核查,这次上会安排在临门一脚被取消审核。2016年11月16日,丸美生物首次IPO冲关上会,结果被否。

在首次IPO冲关被否的发审会上,发审委对丸美生物提出询问的主要问题包括:将发行人经销和直销两种销售模式与传销进行对比分析的具体情况和结论,发行人及其经销商是否涉嫌从事传销和涉嫌违反《禁止传销条例》的相关规定。

丸美生物首次IPO冲关的保荐机构为国信证券,二度IPO冲关保荐机构变更为中信证券。丸美生物第一次IPO冲关拟募集资金为14.04亿元,二度冲关拟募集资金为5.84亿元。丸美生物二度IPO冲关拟募集资金额缩水了8.2亿元,缩水幅度达58%。

2014年7月-2017年10月,丸美生物在3年零3个月的时间里,5度决议现金分红,合计分红5.9亿元,超过丸美生物第二度IPO冲关募资额。

2015年-2017年,丸美生物营业收入分别为11.91亿元、12.08亿元、13.52亿元,净利润分别为2.81亿元、2.32亿元、3.06亿元。

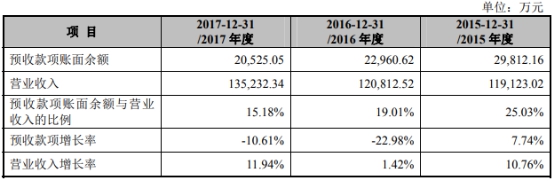

丸美生物招股书称,公司采用先收款后发货的销售方式,预收款项主要为预收经销商的货款。2015年末、2016年末和2017年末,丸美生物预收款项余额分别为2.98亿元、2.30亿元、2.0亿元。中国经济网记者注意到虽然丸美生物预收的经销商货款余额较大,但却曾逐年下滑趋势。

丸美生物近3年连年下滑的不止预收款,还包括员工人数。2015年-2017年,丸美生物员工人数分别为960人、897人、855人。2016年丸美生物员工减少63人、2017年再减42人。2017年相比2015年,两年时间里,丸美生物员工人数减少105人。

记者就相关问题给丸美生物发去采访函,截至发稿,未获回复。

丸美化妆品拟上市募资做彩妆、建营销网络 实控人夫妇均有外国绿卡

丸美生物主营业务为各类化妆品的研发、设计、生产、销售及服务,旗下拥有“丸美”、“春纪”和“恋火”三个品牌,产品涵盖眼霜、精华、乳液、面霜、洁面、面膜等多个种类。

截至丸美生物2018年3月16日报送的招股说明书签署日,孙怀庆和王晓蒲夫妇分别持有丸美生物81%、9%的股份,合计持股90%,系丸美生物的实际控制人。孙怀庆和王晓蒲的基本情况如下:

孙怀庆,中国国籍,身份证号码为51021319691002****,有澳门和新加坡永久居留权,住所为:广州越秀区竹丝岗二马路5号504房,现担任丸美生物董事长及总经理。

王晓蒲,中国国籍,身份证号码51021319680422****,有澳门和新加坡永久居留权,住所为:广州市天河区侨林街66号,现任丸美生物董事、采购部部长。

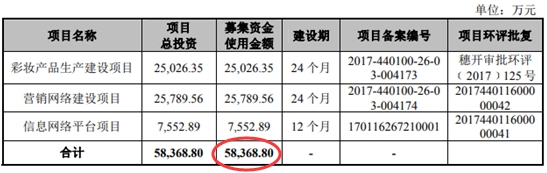

上述招股书显示,丸美生物拟募集资金5.84亿元,其中2.58亿元用于“营销网络建设项目”,2.5亿元用于“彩妆产品生产建设项目”,7552.89万元用于“信息网络平台项目”。

三年三个月5次决议分红5.9亿元,超过二次IPO拟募资额

自2014年7月-2017年10月,丸美生物在3年零3个月的时间里,5度决议现金分红,合计分红5.9亿元,超过丸美生物第二度IPO冲关拟募资额。

丸美生物分别于2014年7月14日、2015年8月14日、2016年3月31日、2017年5月5日、2017年10月30日决议分红1.2亿元、1.7亿元、1.2亿元、1亿元、8000万元。

首次IPO冲关被否 换保荐机构二度冲关曾被取消审核 募资缩水58%

此次上会并非丸美生物的首次IPO冲关。早在2016年11月16日丸美生物首次IPO冲关上会,但结果被否。

首次IPO冲关被否仅7个多月后,丸美生物卷土重来。于2017年6月23日再次向证监会报送招股书,并于2018年3月16日更新预披露。但二度冲关再度遭遇坎坷。第十七届发审委原定安排丸美生物于2018年7月31日上会,但7月30日证监会官网公告称,鉴于丸美生物尚有相关事项需要进一步核查,决定取消第十七届发审委2018年第113次发审委会议对该公司发行申报文件的审核。

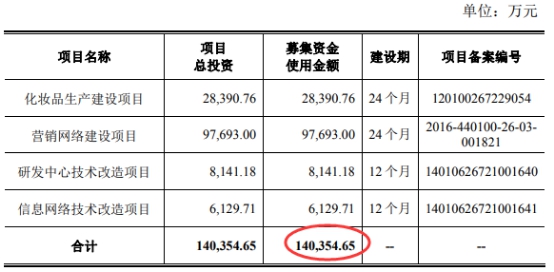

记者对比丸美生物两次IPO冲关披露的共4版招股书发现,丸美生物IPO保荐机构由第一次冲关的国信证券变更为第二次冲关的中信证券。此外,丸美生物第一次IPO冲关拟募集资金为14.04亿元,分别用于“化妆品生产建设项目”、“营销网络建设项目”、“研发中心技术改造项目”、“信息网络技术改造项目”。两相对比,丸美生物二度IPO冲关拟募集资金额缩水了8.2亿元,缩水幅度达58%。

丸美生物2016年版招股书中募资额

发审会曾询问是否涉嫌传销

在首次IPO被否的发审会上,发审委对丸美生物提出询问的主要问题包括:将发行人经销和直销两种销售模式与传销进行对比分析的具体情况和结论,发行人及其经销商是否涉嫌从事传销和涉嫌违反《禁止传销条例》的相关规定。

中国证券网当时报道指出,有日化行业人士评价认为:“与其说是丸美一家IPO企业上市受阻,不如说是以经销作为主要销售模式的企业,尤其是经销商数量庞大的快消品行业的上市进程可能会受到阻碍。”

另有投行人士认为:“丸美被否,透露出以经销作为主要模式的企业IPO可能要受到更多的关注和审核的压力。丸美的被否决不仅跟经销模式有关,可能也跟最初的打传销擦边球的‘直销’经销模式相关,这也是该公司经销模式受到重点关注的原因。”

预收款项逐年下滑

2015年末、2016年末和2017年末,丸美生物预收款项余额分别为2.98亿元、2.30亿元、2.0亿元。

丸美生物招股书称,公司预收款项余额较大,主要与公司采用先收款后发货的销售方式有关,预收款项主要为预收经销商的货款。

记者注意到虽然丸美生物预收的经销商货款余额较大,但却曾逐年下滑趋势。

经销收入占主营比逾86% 经销模式藏隐患

据长江商报,四年时间里,丸美分别于2016年6月8日、2017年6月23日、2018年3月16日更新招股书,但次次都被证监会发文质疑,而其经销模式一直被诟病。

据丸美最新一次的招股书显示, 2015年、2016年和2017年,公司经销收入分别为 10.96亿元、10.63亿元和11.70亿元,占当年主营业务收入的92.02%、 87.99%和86.54%。截至 2017 年12月31日,公司正在合作的签约经销商数量为202家,登记在册的终端网点数量超过14000个。

宋清辉在接受采访时表示:“国内规模较大的化妆品公司大多采用经销商模式。这一模式的好处显而易见,可以冲高业绩,但同时不少品牌公司为了冲业绩,经常会给经销商压货。这些产品堆在经销商的仓库里,导致无法统计企业最终的销售情况。再加上这些传统日化经销商在财报税收上并不规范,在监管部门看来都存在重大不确定风险。”

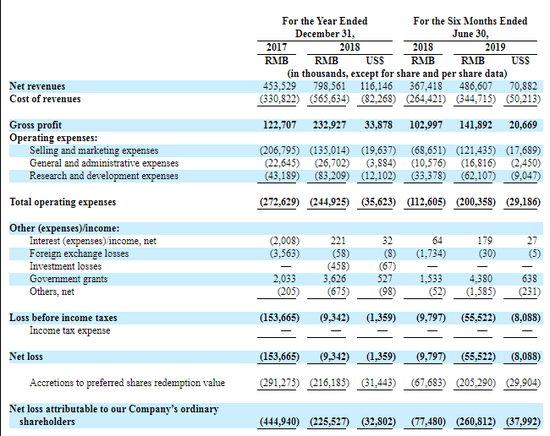

2016年净利润下滑17% 现金流充足

2015年-2017年,丸美生物营业收入分别为11.91亿元、12.08亿元、13.52亿元,净利润分别为2.81亿元、2.32亿元、3.06亿元。

丸美生物2016年增收不增利,营收微增,但净利润下滑17%。2017年净利润实现反转,增长32%。

2015年-2017年,丸美生物经营性现金流量净额分别为2.60亿元、2.13亿元、3.56亿元。丸美生物经营活动产生的现金流量净额充足。

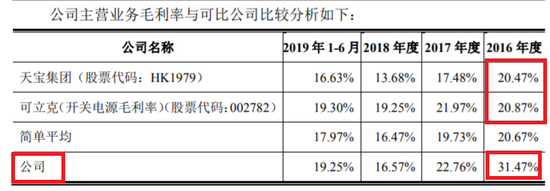

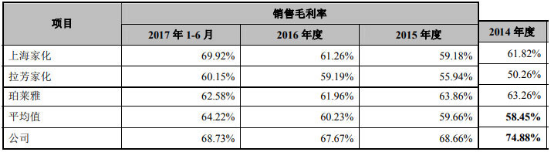

3年毛利率同行之冠 2017年上半年冠军地位失守

2014年-2017年1-6月,丸美生物销售毛利率分别为74.88%、68.66%、67.67%、68.73%,同行均值分别为58.45%、59.66%、60.23%、64.22%。

2014年-2016年三年时间里,丸美生物毛利率均为同行最高,超过上海家化、拉芳家化、珀莱雅。但2017年上半年,丸美生物冠军地位失守,销售毛利率被上海家化反超。

员工人数一年一降 两年减少105人

2015年-2017年,丸美生物员工人数分别为960人、897人、855人。

三年时间里,丸美生物员工人数一年一降,2016年员工减少63人、2017年再减42人。2017年相比2015年,两年时间里,员工人数减少105人。

与唯一第三方股东签对赌协议 LV旗下基金宣布上市3年内减持

据丸美生物最新招股书,本次发行前,丸美生物共有3名股东,分别为实控人孙怀庆、王晓蒲夫妇和L Capital Guangzhou Beauty Ltd.(以下简称“L Capital”),分别持有丸美生物81%、9%和 10%的股份。

L Capital.在招股书中表示,有意在12个月锁定期届满后24个月内,在符合相关法律法规及上交所规则要求的前提下,通过上交所减持该解除锁定部分 60%到100%的公司股份。减持方式包括二级市场集中竞价交易、大宗交易等上交所认可的合法方式。

资料显示,L Capital是LVMH旗下基金L Capital Asia, LLC专门为投资丸美设立的公司。

L Capital入股丸美生物时间为2013年5月,10%股权作价等值于人民币3亿元。入股时,孙怀庆、王晓蒲与L Capital签署了对赌协议。

2013 年 5 月 2 日,孙怀庆、王晓蒲与 L Capital 签订的《协议书》中赎回权条款主要内容为“如果发行人在 L Capital 成为发行人工商登记在册股东之日起的60个月内未能完成合格上市,则 L Capital 有权要求孙怀庆、王晓蒲回购其持有的发行人全部股份”。

2017 年 12 月 1 日,孙怀庆、王晓蒲与 L Capital 签订新约定,放弃《协议书》项下约定的新股发行限制、股份处置限制、优先购买权、跟随出售权、净利润保证和补偿、赎回权、一票否决权等特殊权利,《协议书》终止后不再恢复。

招股书多项数据冲突 子公司曾涉嫌逃税3千万

据和讯网,对比丸美股份前后披露的招股书发现,公司多处财务数据有出入。

其中,2014年、2015年,流动资产、资产总计、负债合计等多项财务数据出现不一致的情况,而这些财务数据均由广东正中珠江会计师事务所出具。

除此之外,前后披露的部分税费项目数据也存在较大数额的出入。其中,2014年以及2015年,公司递延所得税资产数据差额高达3100.81万元和3255.65万元。

另外,公司应交税费方面也存在较大差额。

丸美股份给出的解释为,2017 年 4 月,重庆市国家税务局对丸美股份子公司重庆博多下发渝国税一稽通[2017]46 号《税务事项通知书》,通知书中载明,根据《中华人民共和国税收征收管理法》第五十四条规定,经随机抽查程序,重庆博多被抽中为 2017 年度抽查对象,要求重庆博多对 2014 年 1 月 1 日至 2016 年 12 月 31 日期间的纳税义务履行情况开展自查。

重庆博多由此展开自查, 公司认为其同时享受的鼓励类三十三类第 5 条及化妆品行业销售广告费扣除限额 30%的优惠政策存在相冲突的可能性, 从谨慎角度, 决定补缴其多抵扣的 15%限额以上的广告费相应的企业所得税,并于 2017 年 5 月 16 日补缴了企业所得税 3255.66万 元和滞纳金 569.74万元。

此外,在丸美股份新招股书中,2015年分别多出了1560万元的应收票据和1560万元的短期借款,这在上一份招股书中并不存在。但对此变化,该公司在招股书中并未说明。

能源消耗与产量不匹配 招股书披露数据多处现乌龙

据证券市场红周刊,从公司产品产量变化情况来看,2013年产量增长了27.03%,而电力采购则增长了13.69%,由此估算,电力采购每增长1%,则产量增长应在2%左右,然而到了2014年,在产品产量减少9.67%的情况下,其电力采购却大增了143.49%,显然其电量消耗与产量变化趋势出现截然相反的结果。当然,考虑到该公司还有一部分在建工程也需要消耗电力,数据可能会出现误差,但问题在于2014年公司在建工程已经完工,大部分转结为固定资产,期末只剩下346.04万元,按道理来说,2015年电力消耗应该回归正常才对,但是在2015年中,公司产量在增长了63.78%的情况下,参照2013年的趋势,电力采购增幅应该不大才对,更何况其中还有一部分天然气的消耗,然而令人惊讶的是,其电力采购增幅竟然高达118.70%,如此多的能源消耗,却没有相应的产量,这又该如何解释呢?

记者在查阅丸美股份今年发布的招股说明书(下称“新版招股书”)时,还参考了该公司2014年发布的招股说明书(下称“旧版招股书”),令人不解的是,在其新旧两版招股书中,所披露的2013年的产量数据竟然也不相同。

根据招股说明书提供的数据,眼部护肤类、肌肤清洁类、护肤类-膏霜乳液、护肤类-面膜四大类产品2013年产量在旧版招股说明书中分别为102.44吨、631.69吨、1196.72吨、193.66吨,而到了新版招股说明书中却分别变为100.28吨、573.60吨、1208.48吨、147.14吨,同样的产品,同一年度在不同版本的招股说明书中产量却发生了很大变化,这岂不是很奇怪?更为奇怪的是,其销量在两个版本招股说明书中并未发生变化,这就意味着公司在2013年期末的存货,在新旧两个版本的招股说明书中应该不相同才对,然而对比两个版本招股书来看,其存货中包括原材料、包装物、委托加工物资、在产品、库存商品在内的各项金额却并没有任何变化,那这两版招股书中产量的不同又该如何去解释呢?

除此之外,该公司披露的原材料采购数据也是在招股书中前后乌龙,并且差距很大。

在其招股说明书第166页,介绍主要原材料采购情况时,提供了添加剂、包装材料等产品的采购金额和采购数量,其中2013年至2015年,添加剂的采购数量分别为35.27吨、34.88吨和41.72吨,包装材料的采购数量则分别为7324.26万个、6271.93万个和3213.61万个。然而到了招股说明书第386页进行主要原材料采购及消耗数量与产品销售数量的匹配性分析时,提供的以上两种材料的采购数量却截然不同,其中添加剂的采购数量在2013年到2015年间分别变为60.43吨、59.44吨、106.68吨,是前面披露数据的好几倍,而包装材料则分别变为26560.84万只、23286.47万只和34611.23万只,与前面披露的数据竟然也不在一个等量级上,前后数据相差之大令人咂舌。

三年广告费超净利润1.2亿元 宣传语报告期内被责令改正

据中国网,与多数化妆品企业类似,丸美股份启用了知名艺人担任代言人及大量广告的方式来提高产品的知名度,但不可否认的是该种方式也在一定程度上侵蚀了公司的利润表现。

招股书显示,2015-2017年,丸美股份的销售费用分别为4.2亿元、4.72亿元和4.67亿元,其中用于广告宣传类的费用支出为3.12亿元、3.38亿元和2.9亿元,合计金额9.4亿元。值得一提的是,丸美股份上述报告期内实现的净利润分别为2.81亿元、2.32亿元和3.06亿元,合计8.19亿元。

据了解,“丸美”品牌选择了周迅、梁朝伟、陈鲁豫等作为形象代言人;“春纪”则选择了李宇春、胡歌、周冬雨等当红艺人。不过,巨额投入对提高丸美股份产品的市场占有率效果并不明显。资料显示,2013-2016年,在化妆品市场上,公司产品的占有率分别为0.9%、0.9%、1%和1%;护肤品市场上占有率为1.7%、1.8%、1.9%和1.9%。

来自Euromonitor的一份统计数据显示,不管是化妆品还是护肤品市场,在2016年前十大企业中,国内仅有上海上美、百雀羚和伽蓝集团三家企业入围。一位来自券商的日化行业研究员在接受采访时表示:“目前化妆品公司对于邀请明星代言乐此不疲,在跨国公司占据中国化妆品市场制高点的背景下,本土化妆品想通过广告宣传来获取一席之地可谓是困难重重,要想成功突围,还是应该加强自身产品的质量建设。”

与在广告宣传上的“一掷千金”不同,丸美股份在产品研发方面的投入相当“吝啬”,2015-2017年公司的研发费用分别为2307.18万元、2479.57万元和2829.62万元,占当年营收的比重仅为1.94%、2.05%和2.09%。

据丸美生物新版招股书,化妆品行业普遍采用艺术表现手法渲染和宣传产品的性能和功能,报告期内,发行人广告宣传语曾被责令改正或被投诉。

高端客户占比下降 低端客户占比快速上升

据投资有道,根据招股书披露,丸美股份的直营模式主要通过在百货商场设立百货专柜和在电子商务平台设立网店两种方式进行;而其经销商模式也分为传统的日化店渠道、百货专柜渠道、美容院渠道和电子商务渠道。但无论是直营还是经销模式,电子商务渠道都是异军突起,销售占比节节攀升,两种经销模式下的电子商务渠道的销售总金额在2017年已经超过5亿元,占该公司当年全部销售金额的37.14%,比2015年的占比21.69%,提高了15.45个百分点,从这个意义上讲,丸美的产品有点越来越走向“网红”,走向大众品牌的趋势。

招股书披露的数据也证实了这个变化趋势。报告期三年内,各期初的直营百货专柜数量分别为14个、10个和4个,而各期末的专柜数量分别为10个、4个和7个,2017年期末专柜数量仅为2015年期初数量的1/2。与此相应的是专柜的销售金额急剧下降,从2015年的445.60万元下降到2017年的183.54万元,降幅高达58.81%。再从人均销售来看,以直营电商销售占比90%以上的天猫直营店为例,报告期内电商客户的人均消费金额分别为184.22元、106.93元和104.30元,持续下滑,报告期末人均消费金额仅为期初金额的56.61%,说明客户群的消费能力走向下滑。最后看客户群的变化情况,报告期内,丸美股份将天猫平台的客户按照当期消费金额分为“50元以下”、“50元-200元”、“200元-500元”、“500元-2000元”和“2000元以上”五个档次。报告期内,“2000元以上”的高端客户,其客户数量占比分别为0.19%、0.07%和0.07%,出现明显的下跌,其人均消费金额则分别为3,669.92元、2,952.16元和2,813.35元,呈现持续下滑的趋势。而“50元以下”的低端客户,其客户数量占比分别为16.10%、54.20%和54.96%,持续上涨。

这些数据说明,该公司的高端客户占比下降,消费能力也在下降,而低端客户占比快速上升,公司品牌有走向大众化的趋势。但与这个趋势形成鲜明反差的是,丸美股份的盈利能力反倒增强了,好像是“客户越低端,产品越赚钱”。

独立董事不“独立”:丸美将独董科研成果申报专利

据大众证券报,在公司的治理结构部分,丸美生物招股书披露,华南理工大学的博导熊盛担任公司的独立董事之一。此外,其目前还在广东暨大基因药物工程研究中心有限公司、广州暨南生物医药研究开发基地有限公司担任副总经理。

而记者在技高网查询发现:由钱垂文、方永生、刘红和熊盛共同研发的科研成果“一种可变形脂质体的制备方法,及其制备的可变性脂质体技术”已被丸美生物申请为发明专利,这项发明技术可以改善药物的经皮吸收状况,而在丸美生物最新版招股书披露的公司专利技术栏目下,该项发明专利赫然在列,其专利号为ZL201310579542.4,证书号为第2334885号,有效期至2032年11月18日。

为何熊盛参与的科研成果,会由丸美生物申请发明专利?双方有无关于此专利技术利益分配的相关协议或约定?熊盛在丸美生物里担任独立董事还能保持独立性吗?带着上述问题记者致函丸美股份,截至发稿时并未收到回复。