- 东莞银行IPO之路还有多远

- 2019年04月17日来源:中国广州网

提要:百年后的今天,立足经济如此便捷之地,属地城商行东莞银行备战IPO却多年未果。虽然同为城商行,也是各家有各家特色。记者也从招股书里嗅到一丝端倪。

近日,东莞银行招股书再次披露,重启IPO。

从盈利、风险两个维度来看,这次提交的答卷,依然问题不少。

东莞历史源远流长。晋咸和六年(公元331年),东莞立县,名为宝安。唐肃宗至德二年(757年)改名为东莞。150多年前,林则徐在东莞虎门销烟。

东莞位于广大省中南部,珠江三角洲东北部,北接广州,南连深圳,毗邻港澳,地处穗港经济走廊中间,是广州与香港之间水路交通的必经之路。

然百年后的今天,立足经济如此便捷之地,属地城商行东莞银行备战IPO却多年未果。虽然同为城商行,也是各家有各家特色。记者也从招股书里嗅到一丝端倪。

截至2016年12月31日、2017年12月31日和2018年12月31日,东莞银行为与东莞地区发放的贷款总额分别为567.32亿元、620.50亿元和902.45亿元,分别站发放贷款和垫款的61.34%、61.52%和62.11%。一言以蔽之,东莞银行的贷款源于当地,呈逐年增长态势。

此外,贷款和垫款还主要集中在制造业、租赁和商务服务业、批发和零售业、房地产业以及建筑业,以上分别东莞银行贷款和垫款总额的14.35%、13.92%、10.86%、8.81%、5.11%,共计53.25%。

东莞银行业也在招股书中表示,若贷款集中的行业出现衰退,则可能导致不良贷款增加,可能会对银行资产质量、财务状况、经营业绩产生不良影响。

盈利能力或逐年下降

2014年6月,IPO预披露结束进入最后时刻,有11家地方商业银行集中公布预披露文件,成功抢搭末班车,包括6家城商行、5家农商行。

不幸的是,东莞银行等3大城商行,因无法及时提供预披露材料,错过了IPO的末班车,进入终止审查名单,结束首次A股闯关之旅。同年东莞银行传出过赴港上市消息,仍无疾而终。

日前,证监会官网再度披露了东莞银行招股书。值得注意的是,东莞银行首次递交上市申请材料的时间是2008年3月,截至目前,备战已有11年。此次,东莞银行能否顺利过关呢?

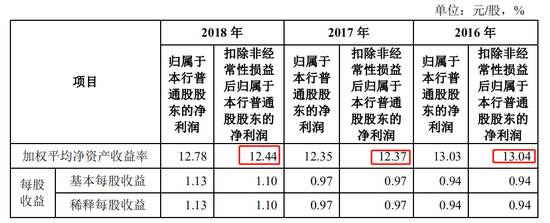

先来分析一下东莞银行的盈利能力——加权平均净资产利润率(ROAE)。对于一般企业而言,净资产利润率(ROE)越高,挣钱越快。由于银行的特殊企业性质,其利息收入和支出是按照存贷款和债券持有的平均余额计算,因此加权平均净资产利润率(ROAE)会更准确地反映银行的盈利水平。

具体来看,据招股显示,2016年、2017年和2018年,东莞银行ROAE(扣非)分为13.04%、12.37%和12.44%,呈下降趋势。其中,2017年比2016年下降了0.67个百分点,2018年比2017年仅回升了0.07个百分点,仍未超过2016年。

图:招股书

与此同时,东莞银行的ROAE(扣非)水平和A股上市的其他家城商行(已披露2018年报)相比,处在较为中等的位置。

注:上图指标口径为扣非后净资产收益率

但从2017年各家城商行完整披露的年报数据来看,东莞银行的ROAE(扣非)处于倒数第4名的位置,并不优秀。

注:上图指标口径为扣非后净资产收益率

拨备覆盖率贴近监管指标

作为我国经济的基石性行业,与盈利相比,银行业最重要的还是稳健、安全,即不良贷款率要低。

招股书显示,东莞银行的资产质量有明显改善,不良实现“三连降”。2016年到2018年,东莞银行的不良贷款率逐年下降,分别从1.69%、1.49%下降到1.39%。

图:招股书

不过,与其他A股上市城商行相比(以2017年年报为例),该行不良率尚处于较高水平,且高于整个银行业的平均数据(1.22%)。

图:城商行不良贷款率(2017年年报)

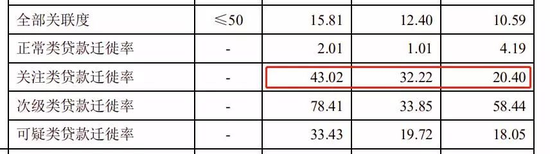

另外,招股书显示,2016年、2017年和2018年东莞银行关注类贷款迁徙率分别为20.40%、32.22%和43.02%,呈逐年攀升态势。

图:招股书

据了解,我国目前将贷款划分为五级:正常、关注、次级、可疑、损失,后三项归类为不良贷款。有银行从业人士安先生表示,如果关注类贷款迁徙率上升,说明贷款劣化趋势比较严重。而东莞银行的另一风险监管指标也值得注意。

图:招股书

不良贷款备覆盖率方面,2016年、2017年和2018年,东莞银行的不良贷款备覆盖率为154.76%、177.47%和182.06%,呈逐年增长状态,但依然贴近监管要求大于等于150%的水平。而2017年,东莞银行的不良贷款备覆盖率处于A股上市城商行倒数第二的位置。

图:城商行不良贷拨备率(2017年年报)

股权分散或成上市障碍

东莞银行成立于1999年,前身为东莞市商业银行,2008年3月正式更名。和国内大多数地方性银行一样,在成立之初引入大量个人股东,但也由此造成了股权分散的现象。

招东莞银行2018年年报显示,持有该行5%股权以上的只有东莞市财政局,持股比例22.22%;东莞金融控股集团及其控制的三家贸易公司合计持有东莞银行10.95%的股份。目前东莞银行为无控股股东及实际控制人状态。

根据广东股权交易中心股份有限公司出具的《关于东莞银行股份有限公司股份托管情况的说明》,截至2019年2月12日,东莞银行股东总数为5181户,其中机构股东82户,自然人股东5099户,也是顺利通过IPO的障碍之一。

此外,对于城商行的发展,“差异化经营”也是个不能忽视的问题。

过去粗放的经营模式使得商业银行陷入了一个“信贷扩张—资本充足率下降—再融资”的怪圈。城商行还是走这条老路,规模优势和股东背景各方面来看,显然不是国有大行和股份制银行的对手。

从2018年的年报中,不难发现,向农村进军做大“区域银行”是东莞银行发展战略中重要一环。截至目前,东莞银行已在重庆开县、广西灵山、安徽枞阳、广东东源以及东莞长安镇设立了部分村镇银行。有市场人士称,这样的风格更像是“对手农商行”。

另一股份银行从业人员张先生表示,定位村镇银行这个策略和中国银行的风格比较相似,继2017年4月斥资9.78亿元拿下国开行15家村镇银行股权后,中国银行再度出手接盘建设银行挂牌出售的27家村镇银行股权,总价16.06亿元。但是能形成多大的竞争力尚不知晓。

城商行虽受益于地方政府扶持,以及中小微企业的融资诉求,此前业绩曾有过高速增长,但这种高速增长能保持多久呢?2018年以来,A股城商行不太理想的估值表现比比皆是。

上市不是终点,未来还有很长的一段路要走。东莞银行上市之后应选择怎样的定位,依然是个值得思考的问题。

文|张正一