- 东方精工与子公司普莱德隔空互掐 谁在说谎

- 2019年05月07日来源:界面

提要:东方精工旗下子公司“罗生门事件”愈演愈烈,双方仍在隔空互掐,各执一词。双方的争议始于东方精工在4月17日发布的年报,经其聘请的年审机构立信会计师事务所审计确认,2018年普莱德实现营收约42.44亿元,净亏损近2.19亿元,扣非净利润-2.17亿元。因未完成2018年的业绩承诺,东方精工要求原股东补偿业绩约26.45亿元。

东方精工旗下子公司“罗生门事件”愈演愈烈,双方仍在隔空互掐,各执一词。

5月6日晚,东方精工发布说明公告称,注意到全资子公司普莱德新能源电池科技有限公司(下称普莱德)管理层召开发布会对普莱德2018年度财务数据和审计等事项进行说明。对此,东方精工称此次发布会均系普莱德原股东推荐至普莱德任职的管理人员利用职务之便单方面发起之行为,该行为和有关声明内容均未经普莱德董事会批准,未获得普莱德股东确认和授权,且声明内容存在诸多误导性内容,与实际情况不符。

东方精工还称,关于普莱德2018年财务数据的审计调整事宜及业绩补偿承诺人的业绩补偿事宜,公司与普莱德原股东及其委派的普莱德管理人员沟通,但由于业绩补偿事项与普莱德原股东存在重大利益冲突,目前依旧未能达成一致。

记者了解到,普莱德管理层于5月6日下午召开了发布会,称其业绩“被亏损”,并称东方精工和立信会计师事务所对该公司的审计存在问题。这也意味着,东方精工和普莱德管理层之间的争议彻底公开化。

双方的争议始于东方精工在4月17日发布的年报,经其聘请的年审机构立信会计师事务所审计确认,2018年普莱德实现营收约42.44亿元,净亏损近2.19亿元,扣非净利润-2.17亿元。因未完成2018年的业绩承诺,东方精工要求原股东补偿业绩约26.45亿元。

同时,东方精工对普莱德计提约38.48亿元的商誉减值,直接导致东方精工去年亏损近38.76亿元。年报还指出,普莱德与原股东宁德时代、福田汽车的关联交易有失公允,故将普莱德与宁德时代关联采购定价不公允部分调整为增加资本公积,且普莱德向宁德时代购买动力电池产品再销售给福田汽车(由宁德时代直接发货给福田汽车)形成的关联交易所产生的利润不予确认。

普莱德是国内第三方动力电池Pack供应商,致力于为新能源汽车生产厂商提供动力电池整体解决方案。2016年东方精工向宁德时代、福田汽车、北大先行、北汽产投、青海普仁等5名对象以发行股价和现金支付方式合计作价47.51亿元、溢价近20倍收购普莱德100%股权,东方精工由此从一家瓦楞纸箱包装设备企业涉足汽车核心零部件领域,去年这两大板块营收占比分别约为64%、36%。

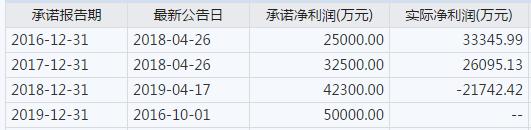

收购之时原股东还承诺,普莱德2016年至2019年经审计的累计扣非净利润不低于14.98亿元,每个年度分别不低于2.5亿元、3.25亿元、4.23亿元、5.00亿元。根据东方精工发布的数据,普莱德2016年至2018年实际完成的业绩分别约为3.33亿元、2.61亿元、-2.17亿元,即2018年未完成业绩承诺,故提出业绩补偿。

普莱德业绩承诺和东方精工披露的实际业绩情况 资料来源:东方精工公告

不过,对于东方精工发布的普莱德去年业绩情况,普莱德原股东宁德时代、福田汽车及普莱德管理层均无法表示认可。

在东方精工年报发布后,福田汽车率先于4月19日晚发声称,普莱德管理层批准报出的2018年度财务报表与东方精工年报披露的普莱德业绩存在重大差异,不会认可东方精工计算的补偿金额和计提商誉减值依据,并表示其与普莱德的交易价格符合市场化原则。宁德时代也在4月22日晚发布公告直言,东方精工公告的普莱德2018年度业绩不符合实际情况,对普莱德与公司关联交易公允性的判断不客观。

普莱德管理层则在发布会上披露,其认可的该公司在2018年净利润完成承诺净利润指标的近80%。按此说法,普莱德去年扣非净利润约为3.38亿元,和东方精工所说的-2.17亿元有5.55亿元的差距。值得注意的是,依照普莱德管理层的说法,普莱德去年还是未完成4.23亿元的业绩承诺,但显然相较东方精工的要求,补偿金额会明显缩减。

普莱德管理层和东方精工对于普莱德的审计情况也存在争议。东方精工称,普莱德原股东委派的管理层未在普莱德的原始财务报表或在经立信审计调整后的财务报表上签字,导致普莱德2018年度审计报告尚未出具。对此普莱德管理层表示,其是在东方精工年报发布后才知道普莱德2018年亏损,事先东方精工及立信会计师事务所均未就此事与其沟通,且普莱德管理层没有看到财务报表,无法签字确认,事后向东方精工发出函件未得到回复,也未能和立信会计师事务所直接沟通。

普莱德管理层方面还称,东方精工及立信会计师事务所对于普莱德2018年财务数据的调整明细缺乏事实依据、且与以前年度的会计处理互相矛盾;东方精工及立信会计师事务所在制造所谓的财务数据分歧后一直消极沟通,致使分歧无法解决,审计报告迟迟无法出具。普莱德管理层还指出,立信会计师事务所在普莱德2018年审计过程中存在重大瑕疵,且东方精工有选择性的进行信息披露,涉嫌信息披露不完整及误导投资者。

东方精工和普莱德及其原股东的分歧也引发了监管机构关注,深交所先后下发年报问询函和关注函就有关事项要求东方精工作出说明。东方精工在5月5日晚间回复深交所关注函的公告中表示,立信会计师事务所对于东方精工2018年度财务报表已经获取了充分、适当的审计证据,发表了标准无保留审计意见,其在所有重大方面按照企业会计准则的规定编制,公允反映了东方精工合并及母公司财务状况以及经营成果和现金流量。这也表明,东方精工认为立信会计师事务所对其和普莱德的财务审计均没有任何问题。

另外,普莱德管理层还称,东方精工迟迟未将重组时的配融募集资金用于普莱德规划的募投项目,致使募投项目停滞。根据当初收购的相关约定,东方精工应该按照普莱德“溧阳基地新能源汽车电池研发及产业化项目”(下称溧阳项目)的实际需求拨付10亿元募集配套资金。

东方精工年报显示,溧阳项目截至去年底投入6188万元,投资进度为6.19%。至于剩余的募集资金,据普莱德管理层透露,东方精工在进行投资理财。对于普莱德管理层的诸多说法,东方精工在5月6日晚的公告中并未就其所称的“不符”之处作出说明。

值得注意的是,在5月5日晚间的公告中,东方精工称其收到普莱德原股东北大先行将剩余募集资金9.38亿元用于继续建设溧阳项目的临时提案,但东方精工董事会认为该议案不符合有关规定,不予提交公司2018年度股东大会审议。这或许意味着,东方精工存在终止投资该项目的意图。

普莱德管理层还“诉苦”称,东方精工的行为导致普莱德经营直接受到影响,包括融资、投资、日常经营和员工信心等方面。普莱德管理层表示,将继续保持公司正常经营,维持员工队伍稳定,同时希望东方精工和立信会计师事务所能够积极主动地与普莱德进行沟通,以期尽快消除双方分歧。

东方精工在5月5日晚的复函公告中则表示,双方的争议和分歧将有可能持续,甚至有可能会进一步升级,从而有可能导致东方精工对普莱德失去有效控制的风险,其将采取一切必要措施尽最大可能确保其对普莱德的有效控制。但显然,普莱德管理层的公开“控诉”,似乎显示东方精工已无法有效控制普莱德。

目前来看,双方谁是谁非仍无定论,双方若想自证“清白”恐怕都得拿出令人信服的证据来,若无法通过有效沟通协商解决,后续也不排除仲裁和监管机构继续介入的可能。如若迟迟无法解决或将影响普莱德业务经营,今年5亿元的业绩承诺恐也将平添变数。

东方精工在资本市场也深受困扰,其股价已连续四日持续下跌,市值蒸发近34亿元,且最近三个交易日连续跌停,截至5月6日报收4.36元/股,市值约为80亿元。