- 雅居乐1130亿目标承压 百余业主集体诉讼监管点名

- 2019年04月25日来源:中国网

提要:雅居乐在武汉的首个项目“武汉雅居乐国际花园”近期遇上了麻烦。今年3月19日,177名业主集体将“武汉雅居乐国际花园”的开发主体——武汉长凯物业发展有限公司(以下简称“长凯物业”)告上法庭。法院的传票显示,该项集体诉讼已被武汉市江夏区人民法院受理立案,并将于4月下旬分批开庭。

雅居乐在武汉的首个项目“武汉雅居乐国际花园”近期遇上了麻烦。今年3月19日,177名业主集体将“武汉雅居乐国际花园”的开发主体——武汉长凯物业发展有限公司(以下简称“长凯物业”)告上法庭。法院的传票显示,该项集体诉讼已被武汉市江夏区人民法院受理立案,并将于4月下旬分批开庭。

资料显示,“武汉雅居乐国际花园”于2018年3月底开盘,楼盘均价12800元/平方米,附带装修费2500元/平方米。有业主称,公开招投标资料显示,装修公司工程造价每平方米仅383元。此外,由于委托卧室房门、衣柜等未在合同中注明品牌,业主对后续装修结果表示担忧。目前该项目还未收房,业主们要求“解除装修协议、退还装修费”。

第一财经报道称,十几名业主于3月23日在售楼部维权时,遭不明身份人员攻击,有业主甚至肋骨被打折。不过这是否系长凯物业相关人员所为,中国网财经记者并未得到证实。

对于这起官司,雅居乐方面会作何回应?殴打维权业主是否系长凯物业相关人员所为?记者致电致函雅居乐方面,但截至发稿时未获得任何回复。

涉事主体曾列为“被执行人”

“武汉雅居乐国际花园”的建设单位是长凯物业,南京雅居乐房地产开发有限公司和中盈长江国际新能源投资有限公司各自持有50%股权。2018年年报显示,南京雅居乐房地产开发有限公司系雅居乐100%持股公司。此外,长凯物业的董事长为乔晓建,是雅居乐武汉区域总裁。

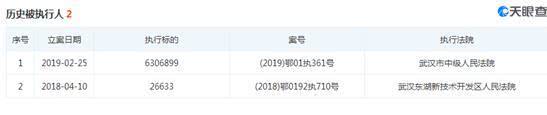

记者查询天眼查数据发现,长凯物业曾两次被列为被执行人,立案日期分别为2018年4月10日和2019年2月25日,执行法院分别为武汉东湖新技术开发区人民法院和武汉市中级人民法院。

武汉长凯的股东之一中盈长江,其控股股东是阳光凯迪新能源集团有限公司,自去年以来共24次成为被执行人。据了解,阳光凯迪是A股上市公司*ST凯迪的控股公司。自2018年5月以来,*ST凯迪爆发债务危机,受此影响,阳光凯迪相关资产已被债权人通过诉讼法院轮番冻结。因无力偿债,阳光凯迪已被多家法院列入失信被执行人名单。

除了因装修问题遭业主维权,雅居乐旗下的项目还因违法违章遭到监管部门点名。2月19日,扬州市住房和城乡建设局网站发布《2019年1月行政处罚通报》显示,扬州雅居乐房地产开发有限公司存在违法违章情况,其建设项目扬州雅居乐国际F地块嘉轩酒店项目桩基础工程,未取得建筑工程施工许可证的情况下擅自开工建设。资料显示,扬州雅居乐国际项目的开发商为扬州雅居乐房地产开发有限公司。

2018年销售目标未达成

实际上,房屋遭业主维权和被监管点名,这对正在加速跑的雅居乐来说,并不是一件稀奇的事情。

雅居乐集团主席兼总裁陈卓林在出席2017年业绩发布会时表示,雅居乐既要规模又要利润,并希望未来三年净利都能有10%以上的增幅,2018年规模增幅30%左右,2019年希望达到40%。

雅居乐日前发布的2018年业绩报告显示,报告期内公司实现营业额561.45亿元,同比增长8.8%;净利润83.58亿元,同比增长23.3%。其中房地产预售金额1026.7亿元,同比增长14.5%。这是雅居乐首次进入千亿销售阵营,但未完成公司设定2018年1100亿元的销售目标。

易居研究院智库中心研究总监严跃进表示:“雅居乐全国化的项目布局还不到位,目前依然依赖海南市场,所以海南市场的降温会影响其后续的市场销售。”雅居乐方面在谈及今年毛利率预期时也表示:“2019年海南的贡献相对来说少了,所以会影响到毛利率。”

机构纷纷给出“减持”评级

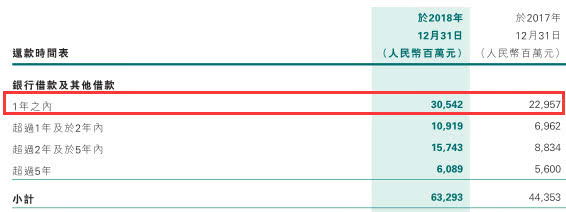

营收和利润增幅低于预期的雅居乐,其负债却在攀升。截至2018年末,雅居乐的负债金额为1755亿元,与上年同期的1192亿元相比增长了563亿元,其中借款为885.29亿元。据了解,雅居乐2018年的借款成本为50.56亿元,较2017年增长52.6%;实际借贷利率为6.49%,与2017年的6.2%有所增加。雅居乐还在年报中披露了还款时间表,一年内到期的银行借款为305.42亿元,

2019年,雅居乐将销售目标定为1130亿元,与2018年相比仅增长10%。陈卓林在出席业绩发布会时表示:“今年10%的增幅是看市场和公司的实际情况决定的,定这个指标也是比较保守的。我们的投资和未来的发展计划都是审慎乐观的,预计在2020年和2021年的增幅会大一点。”

不过,即便雅居乐给出的是如此低增长率的销售目标,依然有机构认为可能完不成。瑞士信贷3月24日发布的研报称,雅居乐今年要想完成销售目标,意味着去化率需要达到57%。但随着低线城市及海南的市场持续疲弱,此目标看来颇具挑战性。

瑞士信贷还表示,雅居乐净现金流出预期达到175亿元,料这将会令净负债比率在今年底升至130%。该行升雅居乐目标价至10.9元,维持该公司评级“跑输大市”。截至2018年末,雅居乐的净负债率为79.1%。此外,野村证券、摩根士丹利也均给予了雅居乐“减持”评级。其中摩根士丹利给予的目标价是8.93元,而截至4月24日收盘,雅居乐集团的每股价格为12.16港元。